مشاوره محصول

آدرس ایمیل شما منتشر نخواهد شد. فیلدهای الزامی مشخص شده اند *

اخیراً حوادث مستمری در صنعت اتیلن گلیکول خارجی رخ داده است، اولین حملات هواپیماهای بدون سرنشین به میادین نفتی عربستان سعودی که منجر به کاهش تولید کارخانههای اتیلن گلیکول عربستان شده است. سپس انفجاری در واحد اتیلن گلیکول ۲# داو کمیکال در کارخانه لوئیزیانا رخ داد که باعث شد اکسید اتیلن وارد حالت فورس ماژور شود.

از سوی دیگر، بر اساس اخبار هشتم اکسیس، قیمت اتیلن گلیکول در آسیا به کمترین میزان در نزدیک به دو ماه اخیر رسید و ممکن است جو بازار همچنان تحت تاثیر عرضه جدید آتی باشد.

درآمد ضعیف تولیدکنندگان را مجبور به کاهش تولید کرده است

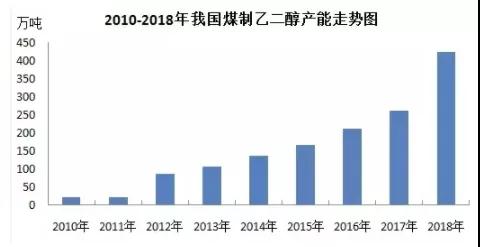

با توجه به توسعه سریع تقاضای بازار داخلی اتیلن گلیکول، تولید داخلی نمی تواند تقاضا را برآورده کند و نسبت مصرف اتیلن گلیکول وارداتی بیش از تولید داخلی است. آمار گمرک نشان می دهد که در سال 2018، چین در مجموع 978.96 میلیون تن اتیلن گلیکول وارد کرده است که نسبت به سال قبل 103.85 میلیون تن افزایش داشته است که افزایش 11.9 درصدی را نشان می دهد. واردات اتیلن گلیکول 59.6 درصد از کل عرضه داخلی را به خود اختصاص داده است. با این وجود، به لطف گسترش سریع ظرفیت تولید داخلی و بهبود سریع ظرفیت عرضه داخلی، وابستگی خارجی اتیلن گلیکول روند نزولی را نشان داده است.

اعتقاد بر این است که افزایش ظرفیت اتیلن گلیکول چین - به ویژه ظرفیت مبتنی بر زغال سنگ - مقصر کاهش کلی قیمت اتیلن گلیکول در آسیا از سال 2018 است. چین با واردات سالانه بیش از 2015 میلیون تن، بزرگترین واردکننده اتیلن گلیکول در جهان است. از سال 700

برخی از تولیدکنندگان اتیلن گلیکول در آسیا و خاورمیانه سطح فعالیت کارخانه گلیکول را در بحبوحه سودهای فشرده کاهش داده اند که منجر به کاهش واردات اتیلن گلیکول چین در ماه سپتامبر شد.

یک تاجر در آسیا گفت: "بر اساس قیمت های فعلی اتیلن گلیکول، تامین کنندگان اصلی حاشیه سود زیادی ندارند. همانطور که از آخرین داده های واردات چین می بینیم، تولیدکنندگان در بحبوحه درآمد ضعیف تولید خود را کاهش می دهند."

واردات اتیلن گلیکول داخلی در خاورمیانه متمرکز است. در این میان، عربستان سعودی بزرگترین منبع واردات داخلی است که 41.58 درصد از کل واردات را به خود اختصاص داده است. تایوان چین، کانادا، سنگاپور و عمان به ترتیب با 10.07، 9.27، 7.69 درصد و 7.44 درصد از حجم واردات، رتبه های دوم تا پنجم را به خود اختصاص داده اند و پنج منطقه برتر از نظر حجم واردات، 75 درصد از واردات چین را به خود اختصاص داده اند. کل واردات

عرضه جدید وارد بازار می شود

عرضه اتیلن گلیکول در آسیا افزایش خواهد یافت و انتظار میرود سه کارخانه جدید اتیلن گلیکول در ماههای آینده منتهی به پایان سهماهه اول سال آینده آنلاین شوند. پالایشگاه و پتروشیمی پتروناس بینجاران (PRef-Chem) واحد اتیلن گلیکول 75.11 تن در سال خود را تا پایان سال در مالزی راه اندازی خواهد کرد، در حالی که پتروشیمی هنگلی احتمالاً اتیلن 902020 تن در سال خود را راه اندازی خواهد کرد. کارخانه گلیکول در چین تا پایان نوامبر. در سه ماهه اول سال 75، پتروشیمی ژجیانگ همچنین قصد دارد تولید کارخانه <>،<> میلیون تن در سال اتیلن گلیکول را آغاز کند.

افزایش مورد انتظار در عرضه منطقه ای در دو ماه گذشته احساسات خرید را کاهش داده است. قیمت لحظه ای فعلی اتیلن گلیکول در بازارهای آسیایی بالاتر از قیمت آتی است، که نشان دهنده قیمت لحظه ای از پایان اکتبر است. یکی از واردکنندگان عمده گلایکول گفت که احساسات می تواند در هفته های آینده بدبینانه تر شود زیرا علاقه به خرید کالاها در ماه دسامبر با پیش بینی شوک عرضه جدید به بازار کاهش یافته است.

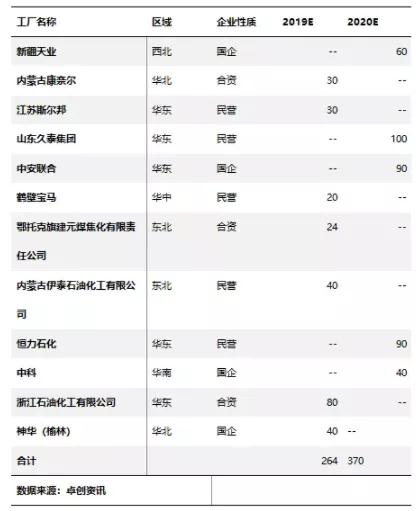

در سال 2019، اتیلن گلیکول داخلی هنوز پتانسیل بیشتری برای رشد ظرفیت دارد و بیشتر پروژه های فعلی اتیلن گلیکول در حال ساخت در شمال چین، شمال غرب چین و شرق چین متمرکز شده است و انتظار می رود که 264.26 میلیون تن ظرفیت جدید اضافه کند. نرخ رشد ظرفیت <>%. با این حال، به دلیل عوامل غیرقابل کنترل، انتظار می رود ظرفیت واقعی تولید جدید کمی کاهش یابد.

بنابراین پیش بینی می شود ظرفیت تولید اتیلن گلیکول داخلی در سال 2019 به 1315 میلیون تن برسد، اما کل تولید این صنعت حدود 775.6 میلیون تن باشد. افزایش تقاضای کلی بازار اتیلن گلیکول در حدود 2019 درصد باقی ماند. متاثر از این، تخمین زده می شود که حجم واردات صنعت اتیلن گلیکول در سال 1042 60.2019 میلیون تن و وابستگی وارداتی بیش از 614 درصد باشد. انتظار می رود ظرفیت جدید پلی استر در سال 2020 به 200.200 میلیون تن برسد و با توجه به فشار مصرف کننده در <>، ممکن است بیش از <> میلیون تن کارخانه تا <> به تعویق بیفتد.

جدول 1 آمار پروژه های سرمایه گذاری و ساختمانی اتیلن گلیکول از سال 2019 تا 2020

تقاضای پلی استر کاهش یافته است

بازار اتیلن گلیکول نیز با کاهش تقاضای پلی استر پایین دستی مواجه است. صنعت پلی استر مهمترین صنعت پایین دستی اتیلن گلیکول است و در حال حاضر بیش از 87 درصد اتیلن گلیکول در تولید پلی استر استفاده می شود.

با توجه به بهبود صنعت نساجی، صنعت پایین دستی پلی استر اصلی اتیلن گلیکول در نیمه دوم سال 2016 آغاز شد و از سال 2017 تا 2019 وارد دوره اوج افزایش ظرفیت شد. در پایان سال 2018، ظرفیت تولید پلی استر چین به افزایش یافت. 5400 میلیون تن، معادل حدود 1800 میلیون تن مصرف اتیلن گلیکول.

با این حال، به گفته آگاهان صنعت، رونق صنعت نساجی از سال 2019 به تدریج کاهش می یابد، نرخ رشد ظرفیت تولید پلی استر وارد مرحله کاهش می شود و جنگ تجاری ادامه دار بین چین و ایالات متحده به شدت صادرات را تحت تأثیر قرار داده است. از کالاهای ساخت چین، از جمله منسوجات و پوشاک، که عمدتا از نخ و الیاف پلی استر ساخته شده است. تقاضای آتی برای اتیلن گلیکول احتمالاً با رشد ظرفیت تولید همراه نخواهد بود.

به گفته منابع، برخی از کارخانه های بزرگ پلی استر در چین در واکنش به افزایش موجودی ها و کاهش حاشیه سود، تولید خود را کاهش می دهند. بر اساس داده های اکسیس، متوسط نرخ عملیاتی کارخانه های پلی استر در چین در اول نوامبر از 89 درصد در ماه قبل به 11 درصد کاهش یافت.

به گفته یک تولیدکننده پلی استر چینی، «آخر سال معمولاً فصل خارج از صنعت پلی استر است زیرا پردازشگرهای پایین دستی سفارشات صادراتی را تکمیل کرده اند».

بنابراین، در برابر رقابت ناشی از رشد انفجاری ظرفیت تولید و مزیت هزینه ای شرکت های خارجی، زمان و فضای زیادی برای اتیلن گلیکول باقی نمی ماند. برای پروژه های اتیلن گلیکول، لازم است احتیاط کافی رعایت شود، و اینکه آیا پروژه های جدید اتیلن گلیکول رقابتی هستند یا خیر، باید به دقت بحث و تصمیم گیری شود.

تعجب! به همین دلیل، شرکتهای مادر PepsiCo، Coca Cola و Qixi، سه غول بزرگ نوشیدنیهای غیرالکلی در ایالات متحده، با یکدیگر همکاری کردهاند.

2019-11-12

روند تولد یک نخ، از اصل تا تشکیل نخ را می توان در یک مقاله فهمید!

2019-11-22آدرس ایمیل شما منتشر نخواهد شد. فیلدهای الزامی مشخص شده اند *

تمرکز بر تحقیق و تولید الیاف متمایز. کاربرد علمی پردازش مواد بازیافتی

Zhulinjizhen، شهر Xinfeng، شهر Jiaxing، استان ژجیانگ

Copyright @ 2023 کارخانه فیبر شیمیایی جیاکسینگ فودا All rights reserved

تولید کنندگان الیاف منگنه پلی استر

حریم خصوصی

6D×76 میلی متر")